INDICADORES de rentabilidade das ações

Os indicadores de rentabilidade são fundamentais na análise de ações, pois mostram a capacidade de uma empresa gerar lucro a partir dos recursos que possui. Entre os principais indicadores estão o ROE (Return on Equity), ROIC (Return on Invested Capital) e o ROA (Return on Assets).

Neste artigo, você vai entender o que são esses indicadores, como calculá-los e, principalmente, como utilizá-los para tomar melhores decisões de investimento.

O que é ROE (Return on Equity)?

O ROE, ou Retorno sobre o Patrimônio Líquido, é um dos indicadores mais importantes da análise fundamentalista. Ele mede o retorno que a empresa gera em relação ao patrimônio líquido.

Em outras palavras, o ROE mostra quanto a empresa consegue transformar o capital dos acionistas em lucro.

Fórmula do ROE:

ROE = (Lucro Líquido ÷ Patrimônio Líquido) × 100

Exemplo:

Lucro Líquido: R$ 20.000

Patrimônio Líquido: R$ 100.000

ROE = (20.000 ÷ 100.000) × 100 = 20%

Isso significa que a empresa gera 20% de retorno sobre o capital próprio. Se o lucro líquido fosse R$ 30.000, o ROE subiria para 30%. Ou seja, quanto maior o lucro em relação ao patrimônio, maior o ROE.

ROE na prática: comparação entre empresas

O ROE permite comparar empresas de tamanhos diferentes.

Empresa A:

Patrimônio Líquido: R$ 1 bilhão

Lucro Líquido: R$ 100 milhões

ROE: 10%

Empresa B:

Patrimônio Líquido: R$ 200 milhões

Lucro Líquido: R$ 85 milhões

ROE: 42%

Mesmo sendo menor, a empresa B é muito mais eficiente em gerar lucro.

Conclusão: o ROE não depende do tamanho da empresa, mas da eficiência em gerar lucro.

ROE Projetivo: olhando para o futuro

O ROE tradicional utiliza dados passados. Já o ROE projetivo utiliza estimativas de lucro futuro, sendo muito útil para investidores que pensam no longo prazo.

Exemplo: 15/10/2025

Exemplo feito pelo Leonardo Alves, criador do canal Geração Dividendos, no vídeo “O indicador mais importante na hora de analisar uma ação”. Vamos utilizar as ações BBSE3 e KLBN4.

BBSE3:

Lucro do 1º semestre: 4.236.080

Projeção anual: (4.236.080 × 2) - 500.000

Lucro projetado: 7.972.160

Patrimônio Líquido: 9.361.811

ROE projetivo = 85,15%

KLBN4:

Lucro projetado: 2.063.656

Patrimônio Líquido: 10.192.494

ROE projetivo = 20,24%

Esse tipo de análise permite antecipar o desempenho das empresas.

ROE Equivalente: ajustando pelo preço

O ROE equivalente relaciona o ROE com o indicador P/VP (Preço sobre Valor Patrimonial).

Fórmula do ROE Equivalente:

ROE Equivalente = ROE ÷ P/VP

Exemplo: 15/10/2025

Exemplo feito pelo Leonardo Alves, criador do canal Geração Dividendos, no vídeo “O indicador mais importante na hora de analisar uma ação”. Vamos utilizar as ações BBSE3 e KLBN4.

BBAS3:

ROE: 8,71%

P/VP: 0,65

ROE equivalente: 13,4%

ITUB3:

ROE: 20,54%

P/VP: 1,72

ROE equivalente: 11,9%

Mesmo com ROE menor, o Banco do Brasil apresenta melhor retorno ajustado ao preço.

ROE e consistência são o segredo do crescimento. Um ROE alto é positivo, mas precisa ser consistente ao longo do tempo.

Se uma empresa apresenta 20% de ROE em um período, depois 10% no outro e após mais um tempo, ele cai para 8%. Isso indica instabilidade, dificultando projeções de crescimento.

Empresas com ROE alto e constante tendem a crescer mais no longo prazo.

O ROE pode ser distorcido em empresas com alto endividamento.

Exemplo:

Lucro Líquido: R$ 19.254

Patrimônio Líquido com dívida: R$ 114.000

Patrimônio sem dívida: R$ 164.000

ROE com dívida: 17%

ROE sem dívida: 11%

Embora o ROE diminua ao quitar dívidas, a empresa se torna mais saudável.

Exemplo: 03/11/2020

Exemplo apresentado no canal 500 Pratas, no vídeo “ROE, ROIC, ROA: Entenda esses 3 indicadores na análise fundamentalista”.

Uma empresa possui R$ 50.000 em dívidas e decide quitá-las, o que é uma atitude financeiramente positiva.

Lucro Líquido da empresa: R$ 19.254,00

Patrimônio Líquido com as dívidas: R$ 114.000,00

Patrimônio Líquido sem as dívidas: R$ 114.000,00 + R$ 50.000,00 = R$ 164.000,00

ROE com as dívidas: (19.000 ÷ 114.000) × 100 = 17%

ROE sem as dívidas: (19.000 ÷ 164.000) × 100 = 11%

O ROE diminuiu, porém o fato de a empresa ter quitado suas dívidas foi algo muito positivo. Isso mostra que, para empresas endividadas, o ROE pode não ser um bom indicador isolado para análise.

Nesse contexto, o ROIC tende a ser mais adequado (veja o próximo capítulo para entender melhor esse indicador de valuation).

ROIC (Return on Invested Capital)

O ROIC mede o retorno sobre o capital total investido na empresa, incluindo dívida e capital próprio. Diferente do ROE, ele foca na eficiência operacional, ignorando a estrutura de capital.

Fórmula do ROIC:

ROIC = NOPAT ÷ Capital Investido

Interpretação da Fórmula:

NOPAT (Net Operating Profit After Taxes):

É uma métrica financeira que mostra o lucro gerado pelas atividades principais de uma empresa, sem considerar juros ou estrutura de capital, e após o pagamento de impostos.

Fórmula do NOPAT:

NOPAT = EBIT × (1 - Impostos)

Exemplo do NOPAT:

EBIT: R$ 400.000

Imposto: 30%

NOPAT = 400.000 × (1 - 0,30) = R$ 280.000

Exemplo do ROIC:

NOPAT: R$ 70.000

Capital Investido: R$ 500.000

ROIC = 14%

Para sabermos quão eficiente é a empresa em gerar lucro com o capital total, utilizamos o ROA

ROA (Return on Assets)

É um indicador fundamental para medir a eficiência de uma empresa em gerar lucro a partir de seus ativos totais (máquinas, caixa, estoques, imóveis, etc.).

Basicamente, ele demonstra quanto a empresa ganha para cada valor investido em sua estrutura de produção. Dessa forma, um ROA mais alto indica um melhor aproveitamento dos ativos e maior eficiência operacional, enquanto um ROA mais baixo sinaliza a necessidade de otimizar a gestão dos recursos da empresa.

Por esse motivo, o ROA é um excelente indicador para comparar empresas do mesmo ramo ou setor de atuação.

Fórmula do ROA:

ROA = (Lucro Líquido ÷ Ativo Total) × 100

Exemplo:

Lucro Líquido: R$ 500.000

Ativo Total: R$ 5.000.000

ROA = 10%

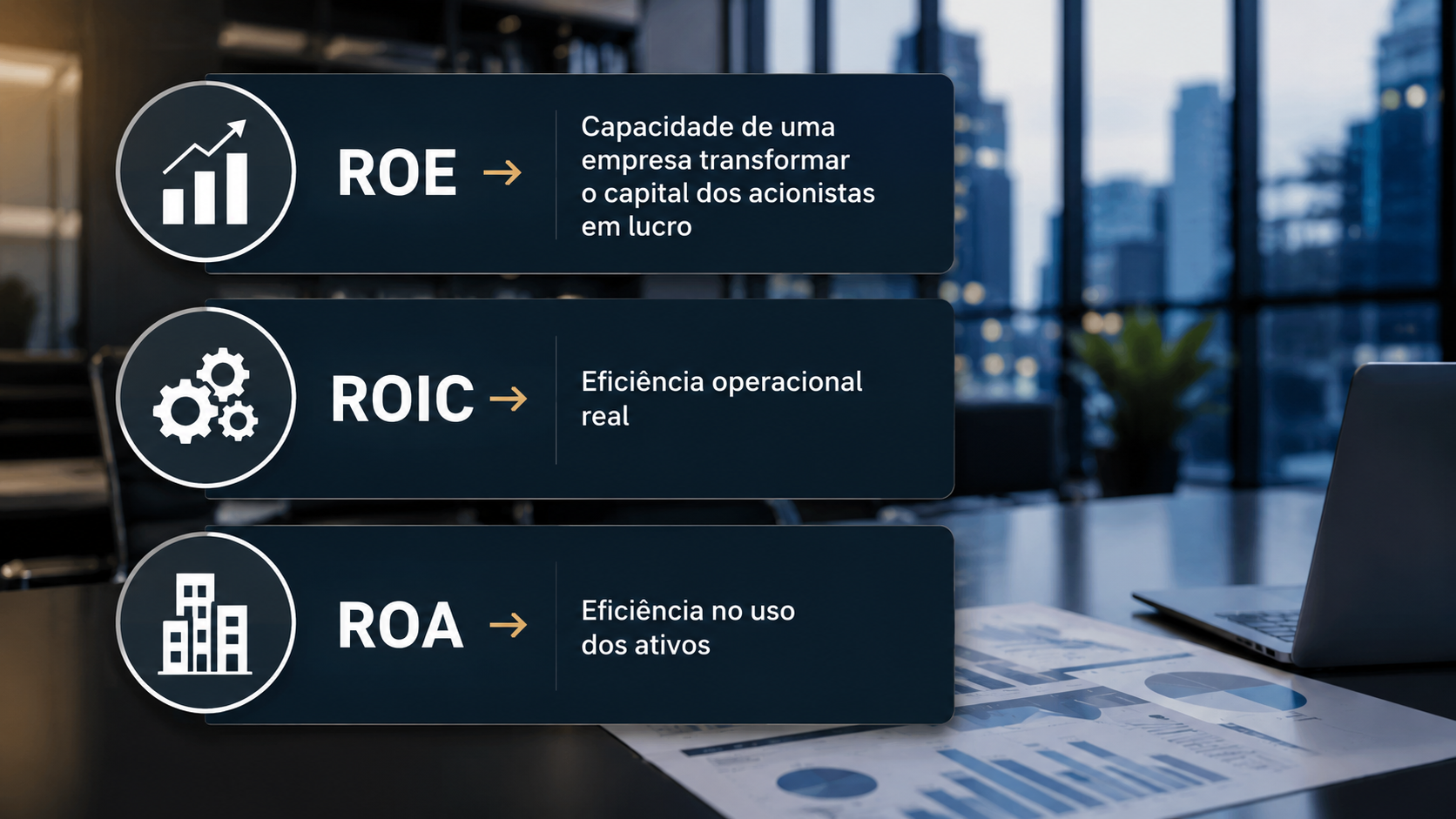

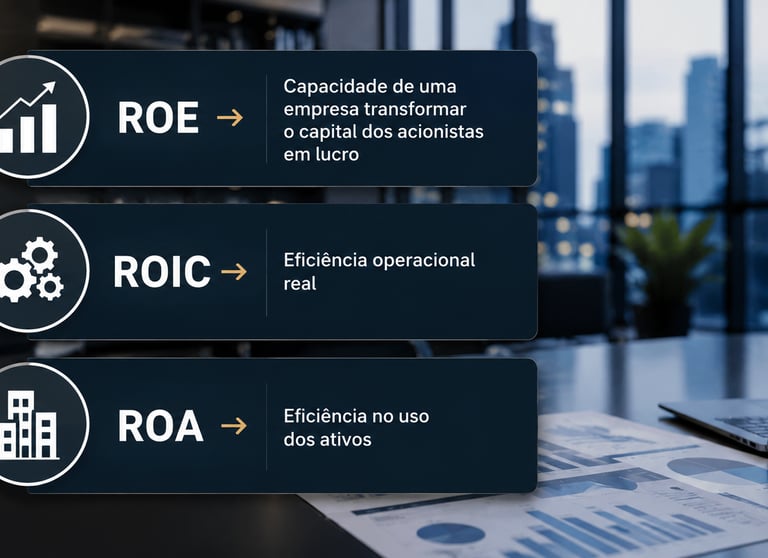

ROE, ROIC e ROA: qual usar?

Cada indicador tem uma função específica:

ROE → Capacidade de uma empresa transformar o capital dos acionistas em lucro

ROIC → Eficiência operacional real

ROA → Eficiência no uso dos ativos

O ideal é usar os três em conjunto para uma análise completa.

FAQ (Perguntas Frequentes):

Se ainda restarem dúvidas, agora serão respondidas através do FAQ.

O que é um bom ROE?

Um bom ROE geralmente é acima de 15%, mas isso pode variar dependendo do setor. O mais importante é a consistência ao longo do tempo.

ROE alto é sempre bom?

Nem sempre. Empresas muito endividadas podem apresentar ROE alto artificialmente. Por isso, é importante analisar junto com o endividamento.

Qual a diferença entre ROE e ROIC?

O ROE mede o retorno para os acionistas, enquanto o ROIC mede a eficiência do negócio como um todo, incluindo dívidas.

O que é mais importante: ROE ou ROIC?

Depende do objetivo. Para avaliar eficiência operacional, o ROIC é melhor. Para retorno ao acionista, o ROE é mais relevante.

O que significa um ROA baixo?

Indica que a empresa não está utilizando bem seus ativos para gerar lucro, podendo haver ineficiência operacional.

Posso usar apenas um indicador para analisar ações?

Não. O ideal é combinar vários indicadores, como ROE, ROIC, ROA, P/L, P/VP e outros, para ter uma análise mais completa.

Os autores deste artigo são os irmãos Henrique e Enzo Ribeiro Saraiva, conhecidos como Gêmeos das Finanças.

A jornada de ambos no mundo dos investimentos começou cedo, aos 14 anos. Desde então, mantiveram consistência e disciplina, evoluindo rapidamente. Aos 15 anos, iniciaram suas atividades profissionais e passaram a destinar uma parcela maior de sua renda para investimentos, o que exigiu um nível mais aprofundado de conhecimento financeiro.

Diante desse novo cenário, intensificaram seus estudos e desenvolveram o hábito de registrar e resumir todo o conteúdo que consumiam — incluindo livros, artigos e vídeos sobre educação financeira. Esse processo não apenas fortaleceu seu aprendizado, mas também criou uma base sólida de conhecimento prático.

Com o tempo, perceberam que esse material poderia ir além do uso pessoal. Assim nasceu o Gêmeos das Finanças, um projeto criado com o propósito de compartilhar conhecimento e ajudar outras pessoas a entenderem melhor o universo dos investimentos.

O site tem como missão levar educação financeira de forma clara, responsável e acessível, contribuindo para que mais pessoas possam tomar decisões mais conscientes e eficientes com o seu dinheiro.

Sobre os autores:

Email: gemeosdasfinancas@gemeosdasfinancas.com.br

Instagram: